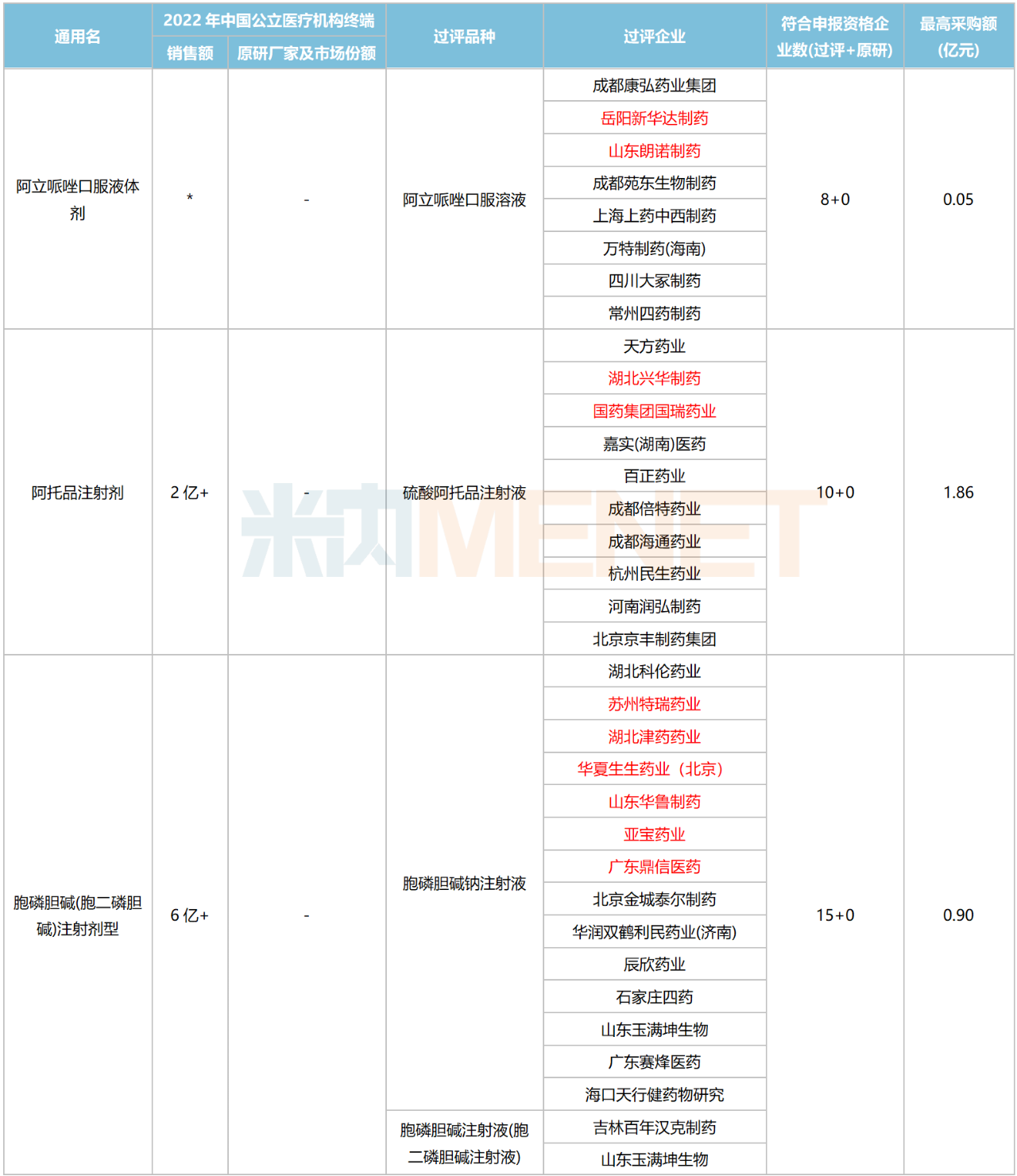

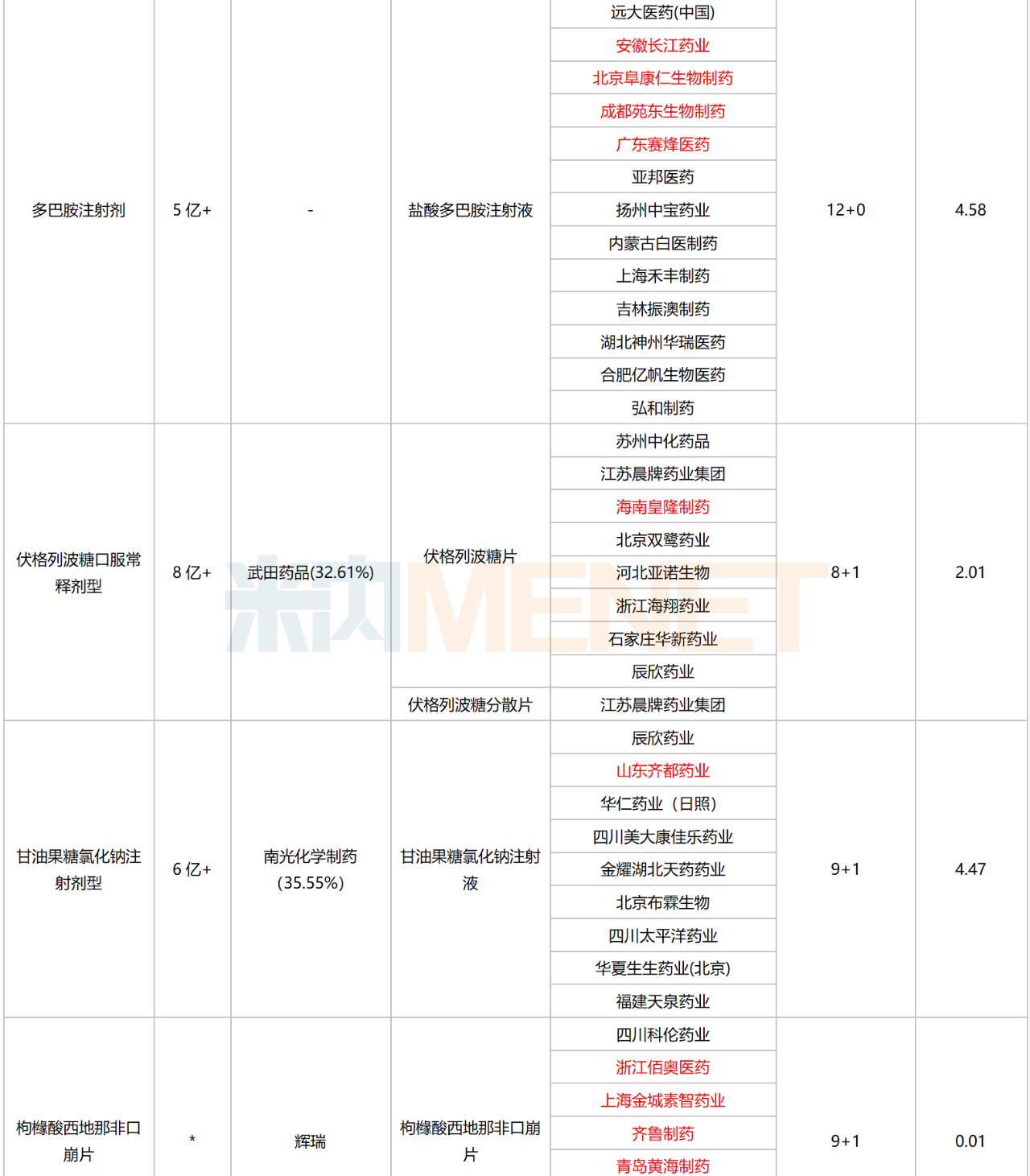

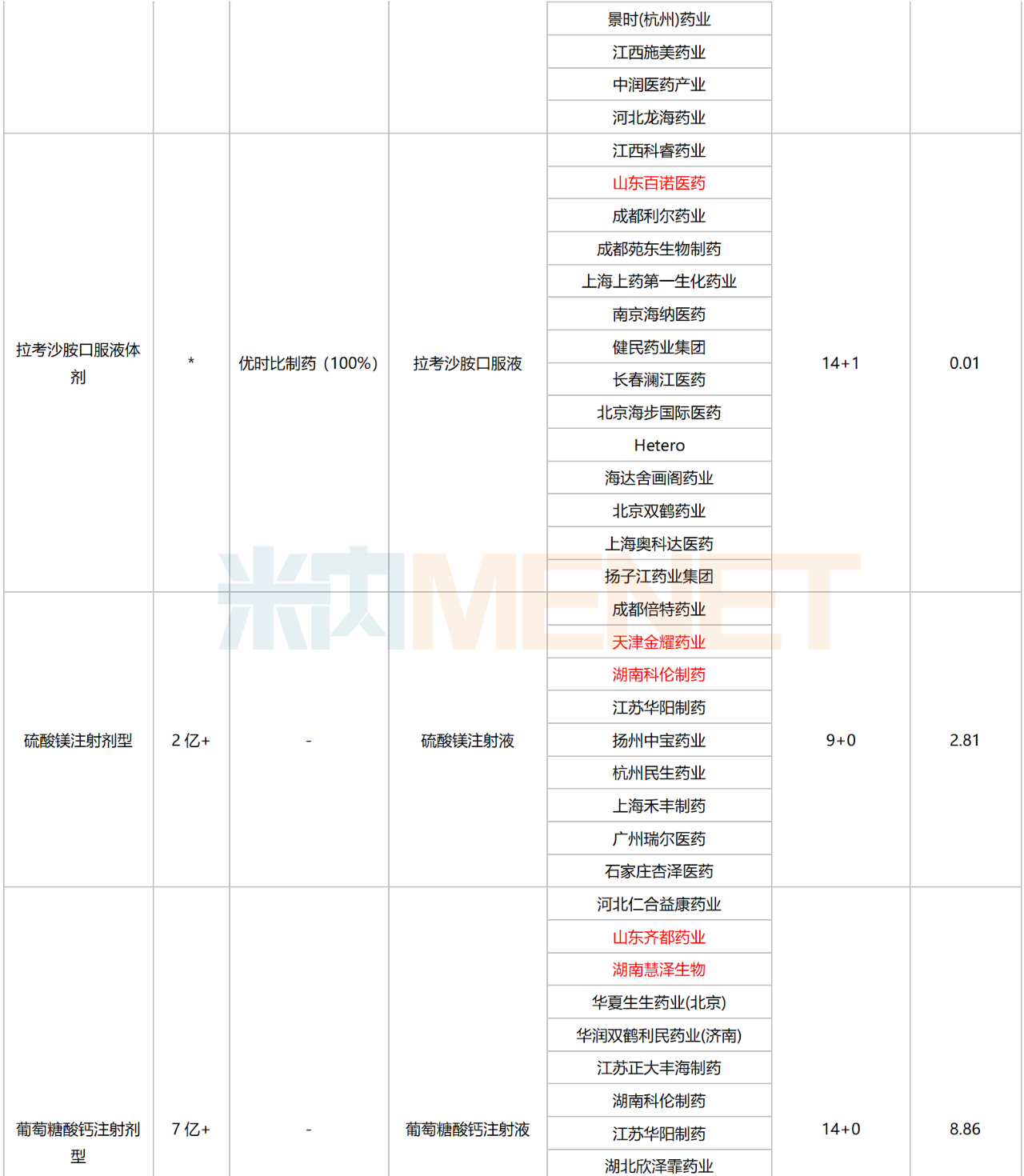

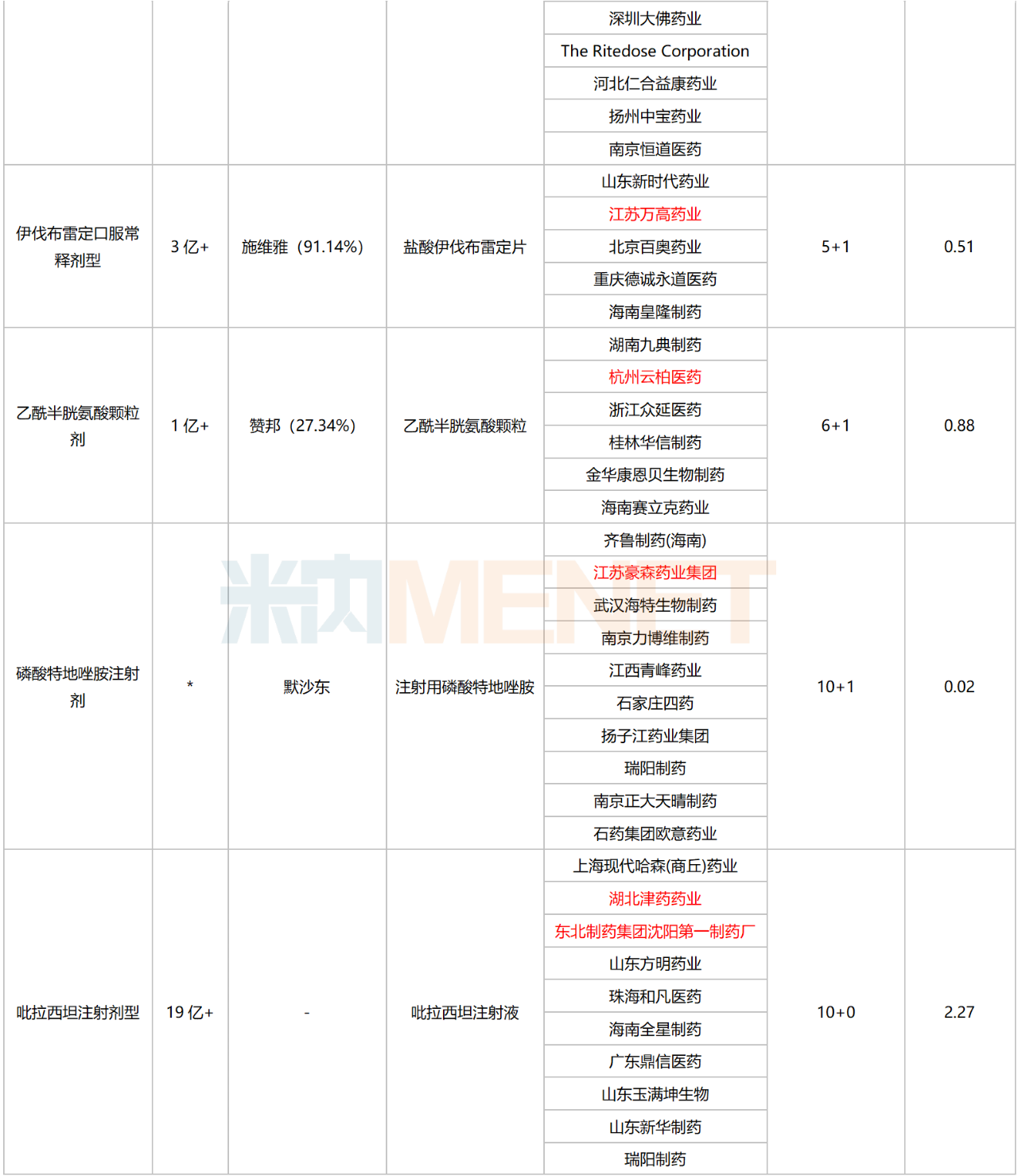

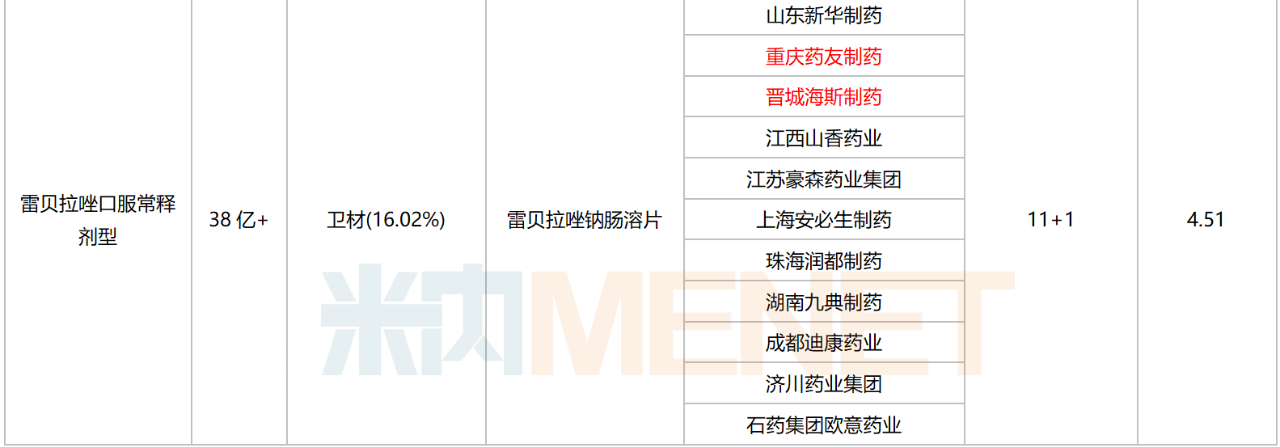

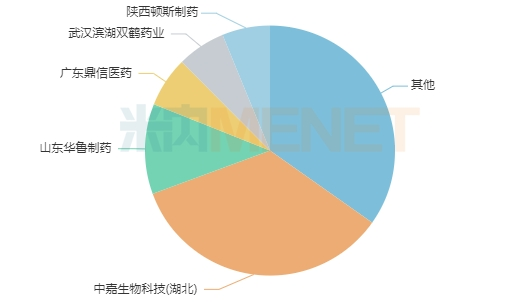

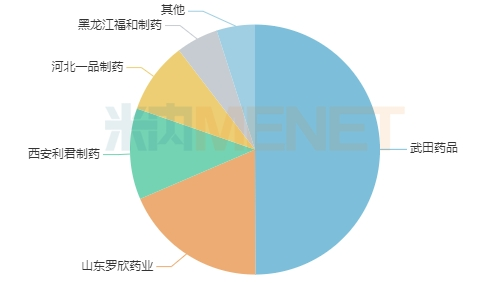

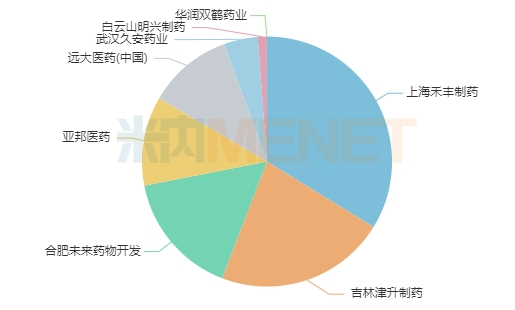

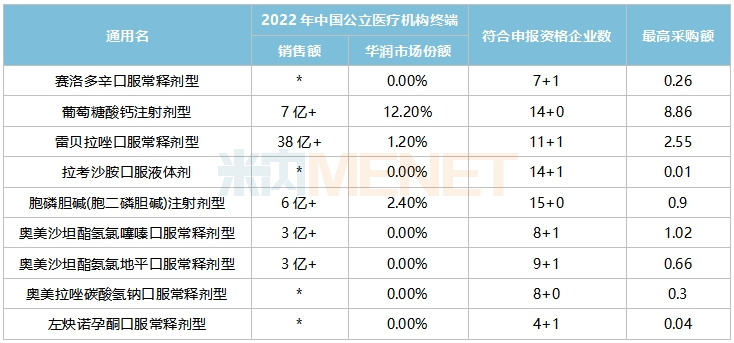

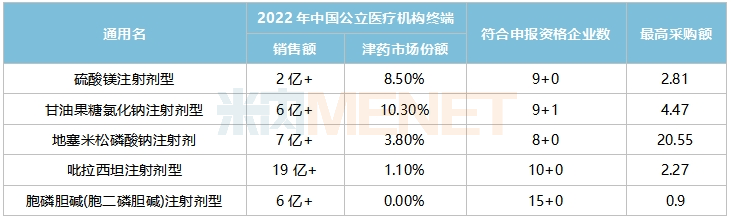

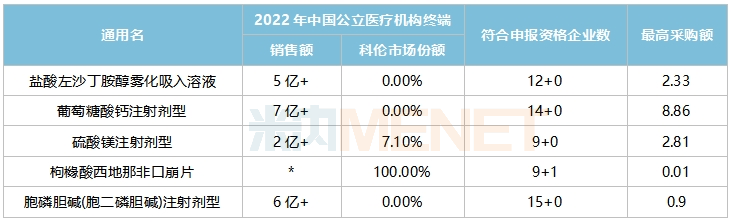

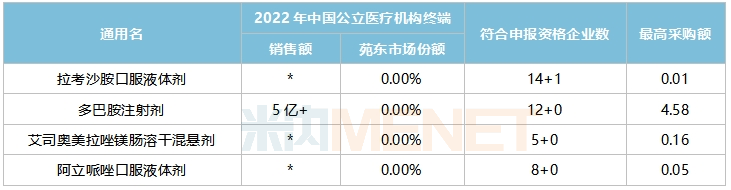

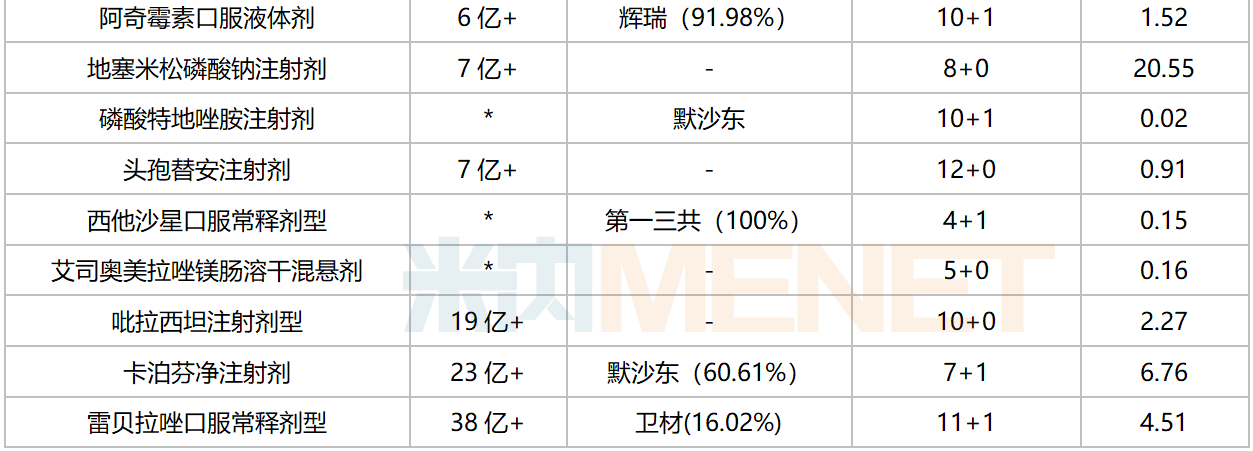

第九批国采将于11月6日开标,根据第九批国采采购文件,10月30日(含)前获得批件的参比制剂、过评药品(含视同过评)可进行申报,企业的申报品种应在2023年11月2日17时前完成信息申报。 近段时间,不断有品种“压线”过评,获得第九批集采“入场券”。与正式文件发布时相比,有21个品种竞争格局生变,在10月30日(含)前有新企业过评/视同过评。符合申报资格企业数≥10的品种数增加7个至20个,3大注射剂火爆;科伦、齐鲁、国药、华润、天津医药、苑东生物等有新品种过评,其中天津医药新增3个,华夏生生、齐都药业、朗诺制药等各新增2个。 第九批集采有新企业过评的品种 注:销售额不分规格,低于1亿元用*代表;最高采购额以首年约定采购量*最高有效申报价计;过评企业含上市许可持有人等 01、新增7个 20个品种竞争激烈 以审评结论日期统计,与正式文件发布时(10月13日)相比,第九批集采符合申报资格企业数≥10家的品种增加7个至20个,包括乌拉地尔注射剂、多巴胺注射剂、阿托品注射剂、胞磷胆碱(胞二磷胆碱)注射剂型、甘油果糖氯化钠注射剂型、枸橼酸西地那非口崩片及吡拉西坦注射剂型。 符合申报资格企业数达≥10家的品种(按集团计) 注:标红代表有新增过评企业 胞磷胆碱(胞二磷胆碱)注射剂新增过评企业数最多,达6家,分别为苏州特瑞药业、湖北津药药业、华夏生生药业、山东华鲁制药、亚宝药业及广东鼎信医药,符合申报资格企业数由9家增加至15家,最多入围企业数由7家增加至10家。这是一种核苷衍生物,具有改善脑循环、促进大脑功能恢复等作用,2022年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端的销售额超过6亿元,中嘉生物(未过评)以超30%的市场份额领跑,山东华鲁制药(已过评)、广东鼎信医药(已过评)等紧接其后。 2022年中国公立医疗机构终端胞磷胆碱(胞二磷胆碱)注射剂厂家TOP5 乌拉地尔注射剂新增过评企业数次之,达5家,分别为杭州云柏医药、成都利尔药业、华夏生生药业、黑龙江福和制药及陕西丽彩药业,符合申报资格企业数由8家增加至13家,最多入围企业数由6家增加至10家。这是一种选择性α1受体阻滞剂,具有外周和中枢双重降压作用,2022年在中国公立医疗机构终端的销售额接近15亿元,为最畅销的抗高血压注射剂。从厂家格局看,武田占据近50%的市场份额,罗欣药业(已过评)、西安利君制药(已过评)占比均超过10%。 2022年中国公立医疗机构终端乌拉地尔注射剂厂家TOP5 多巴胺注射剂新增4家过评企业,分别为安徽长江药业、北京阜康仁生物、成都苑东生物及广东赛烽医药,符合申报资格企业数由原先的8家增加至12家,最多入围企业数由6家增加至9家。这是一款肾上腺素受体激动剂,可以纠正休克,在此次集采中最高采购额(采购基数*最高有效申报价,下同)超过4亿元,上海禾丰制药、吉林津升制药、合肥未来药物开发等企业主导市场。 2022年中国公立医疗机构终端多巴胺注射剂厂家格局 盐酸托莫西汀口服液体剂为此次集采中的最“卷”品种,这是一种选择性去甲肾上腺素再摄取抑制剂,用于治疗儿童和青少年注意缺陷/多动障碍。该产品原本符合申报资格企业数17家,最多入围企业数为10家,新增2家企业后最多入围企业数不变,竞争进一步加大。由于上市时间较晚,盐酸托莫西汀口服液体剂市场尚未快速放量,参与竞标的多数为“光脚”企业,或有望借助集采带量快速抢占市场。 缩宫素注射剂为多肽类激素子宫收缩药,可用于引产或催产、控制产后出血等。在此次集采中最高采购额超过13亿元,13家国内企业获得“入场券”,较正式文件发布时新增3家企业。在2022年中国公立医疗机构终端缩宫素注射剂厂家格局中,南京新百药业(已过评)以约45%的市场份额主导市场,上海禾丰制药(已过评)、安徽宏业药业(未过评)、成都海通药业(已过评)市场份额均超过10%。 02、科伦、齐鲁、苑东、津药......“压线”入场 与正式文件发布时相比,科伦药业、齐鲁制药、国药集团、华润医药、天津医药、金城医药、成都苑东生物、黄海制药、山东朗诺制药、山东齐都药业等多家企业新增过评品种。 过评品种数≥4个的企业数(以集团计,下同)增加5个,为天津医药、成都苑东生物、海南皇隆制药、江苏豪森药业及华夏生生药业;此外,TOP10企业中的华润医药、国药集团、科伦药业、齐鲁制药各新增1个过评品种,分别为雷贝拉唑口服常释剂型、阿托品注射剂、硫酸镁注射剂型、枸橼酸西地那非口崩片。 过评品种数≥4个的企业 华润医药新过评1个品种,以9个品种位列过评品种数TOP1企业。从2022年中国公立医疗机构终端竞争格局看,华润医药在赛洛多辛口服常释剂型、拉考沙胺口服液体剂、奥美沙坦酯氢氯噻嗪口服常释剂型、奥美沙坦酯氨氯地平口服常释剂型、奥美拉唑碳酸氢钠口服常释剂型等品种所占市场份额均为0,市场尚待开拓。 华润医药第九批集采品种 天津医药新过评3个注射剂,为胞磷胆碱(胞二磷胆碱)注射剂型、硫酸镁注射剂型及吡拉西坦注射剂型,纳入第九批集采品种数由原先的2个增加至5个。从2022年中国公立医疗机构终端竞争格局看,天津医药在吡拉西坦注射剂型、胞磷胆碱(胞二磷胆碱)注射剂型等品种的市场份额较低,市场尚待放量。 天津医药第九批集采品种 科伦药业新过评1个品种,为硫酸镁注射剂型,其2022年在盐酸左沙丁胺醇雾化吸入溶液、葡萄糖酸钙注射剂型、胞磷胆碱(胞二磷胆碱)注射剂型等品种所占份额均为0,其中葡萄糖酸钙注射剂型最高采购额超过8亿元。 科伦药业第九批集采品种 成都苑东生物新过评1个品种,纳入第九批集采品种数增加至4个(3个为口服液体剂),其2022年在上述4个品种所占份额均为0,有望借助集采中标快速放量。 成都苑东生物第九批集采品种 第九批集采42个品种竞争格局 资料来源:米内网数据库、上海阳光医药采购网等;数据统计截至10月31日,如有疏漏,欢迎指正。 (米内网)

琼公网安备 46010602000893号

琼公网安备 46010602000893号